Wanneer krijg je pensioen?

Je krijgt pensioen als jij je AOW-leeftijd bereikt. AOW krijg je op een vastgestelde datum en kan niet vervroegd of verlaat worden. Wil je weten op welke datum dit voor jou geldt? Gebruik dan onze handige rekentool om dit te berekenen. Het pensioen dat je van je (voormalige) werkgever ontvangt, is daarentegen wel flexibel. Je kunt ervoor kiezen om dit eerder of later te laten ingaan, afhankelijk van je persoonlijke voorkeuren en financiële situatie.

Nederland kent voor de pensioenopbouw het drie pijlermodel. Maar hoe werkt dit precies?

- De eerste pijler bestaat uit voorzieningen die de overheid regelt, de AOW.

- De tweede pijler bestaat uit voorzieningen die de werkgever regelt.

- De derde pijler is datgene dat je zelf kunt regelen.

Direct naar:

- AOW-leeftijd

- Hoe hoog is de AOW?

- Vervroegd pensioen?

- Later met pensioen

- Deeltijd pensioen

- Pensioen als je jong bent

- Contact

Eerste pensioen uitbetaling op AOW-leeftijd

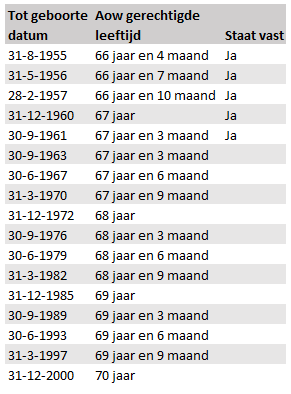

AOW ontvang je vanaf de dag dat je de AOW-leeftijd bereikt. Wanneer je de AOW-leeftijd bereikt, hangt af van je geboortejaar. In onderstaande tabel staan de jaren met de bijbehorende AOW-leeftijden volgens het pensioenakkoord van 2019. De uitbetaling van de AOW vindt plaats tussen de 20e en 23e van de maand.

Dit kan betekenen dat de jongeren van nu pas na hun 70ste AOW ontvangen!

Wanneer de AOW en het samen met de werkgever opgebouwde pensioen niet genoeg is om de gewenste levensstijl voort te zetten, kan je er voor kiezen je oudedagasvoorziening zelf aan te vullen. Dit doe je door middel van beleggen, sparen of door een lijfrente af te sluiten. Meer weten over extra geld voor later opbouwen? Lees dat dit artikel!

Hoe hoog is de AOW in 2024 ?

De AOW voor een alleenstaande is €19.346 per jaar bruto

De AOW voor een samenwonend of gehuwde (dus maal 2) is €13.158 per jaar bruto

Vervroegd pensioen, wanneer krijg ik dan pensioen?

Bij veel pensioenregelingen bestaat de mogelijkheid om eerder te stoppen met werken dan de standaard pensioenleeftijd. Het eerder stoppen met werken is echter niet zonder nadelen want je bouwt minder pensioen op aangezien je minder werkt. Daarnaast krijg je een lager pensioen, het wordt namelijk over een langere termijn uitgekeerd.

Wanneer je kiest om eerder te stoppen met werken is het handig om van te voren te bedenken hoe je het pensioengat overbrugt. We spreken van een pensioengat wanneer je onvoldoende kapitaal hebt opgebouwd om na het bereiken van de AOW-leeftijd je levensstandaard te handhaven. Om het pensioengat dat is ontstaan te dichten kun je er voor kiezen om vooraf te beginnen met sparen of door een lijfrenterekening af te sluiten.

Later met pensioen

Je kunt je pensioen naar voren halen, maar er bestaat ook zoiets als je pensioendatum uitstellen. Je pensioen groeit op deze manier aanzienlijk. Je bouwt immers meer pensioen op en over een kortere periode uitgekeerd. In de regel levert elk jaar uitstel van je pensioen 9% a 10% per jaar op.

Ook kun je in aanmerking komen voor de zogenaamde doorwerkbonus. Let wel op: het is een misvatting, dat je totale pensioen, inclusief je AOW, van de fiscus nooit hoger mag zijn dan 100% van je salaris. Anders gezegd, je mag gewoon meer verdienen. Wanneer je 70 wordt moet het pensioen ingaan. Werk je toch langer door dan heeft dit geen positief effect op je uitkering. Er kunnen zelfs problemen met de belastingdienst ontstaan.

Je gaat met deeltijdpensioen

Wanneer je besluit met deeltijdpensioen te gaan is er veel mogelijk. Je kunt ervoor kiezen om bijvoorbeeld 60% van je normale werkuren te blijven werken en de overige 40% aan te vullen vanuit je oudedagsvoorziening. Hierdoor creëer je meer tijd voor andere activiteiten. Tijdens deze periode van deeltijdpensioen zal je salaris natuurlijk lager liggen, aangezien je minder uren werkt dan voorheen.

Om de financiële impact hiervan te verzachten, kun je ervoor kiezen om alvast een deel van je pensioen uit te laten keren voor de dagen dat je niet werkt. Op deze manier wordt het inkomensverlies beperkt. Tijdens de dagen dat je nog wel werkt, blijf je gewoon pensioen opbouwen voor later. Hierdoor vallen de gevolgen voor je toekomstige pensioenuitkering ook mee.

Het is belangrijk om te onthouden dat het besluit om in deeltijd te gaan werken altijd in overleg met je werkgever moet worden genomen. Je werkgever mag je deeltijdverzoek alleen weigeren als daar een goede reden voor is, zoals problemen met het werkrooster of als er niemand anders beschikbaar is om de werkzaamheden over te nemen.

Wanneer pensioen als je nog jong bent?

Wanneer je nu in de 20 bent, of zelfs in de 30, is jouw AOW-leeftijd nog verre van in zicht. Voorlopig is deze vastgesteld op 67 jaar en 3 maanden, maar in de komende 30+ jaar kan er nog een heleboel veranderen! Zorg er daarom voor dat je alvast denkt aan later. Dit is natuurlijk niet het eerste waar je op dit moment aan denkt, maar hoe eerder je begint hoe makkelijker het is om je doelen waar te maken! Wacht daarom niet te lang en lees vandaag nog wat je moet doen om eerder te stoppen met werken. Kom je er niet uit? Neem dan contact met ons op!