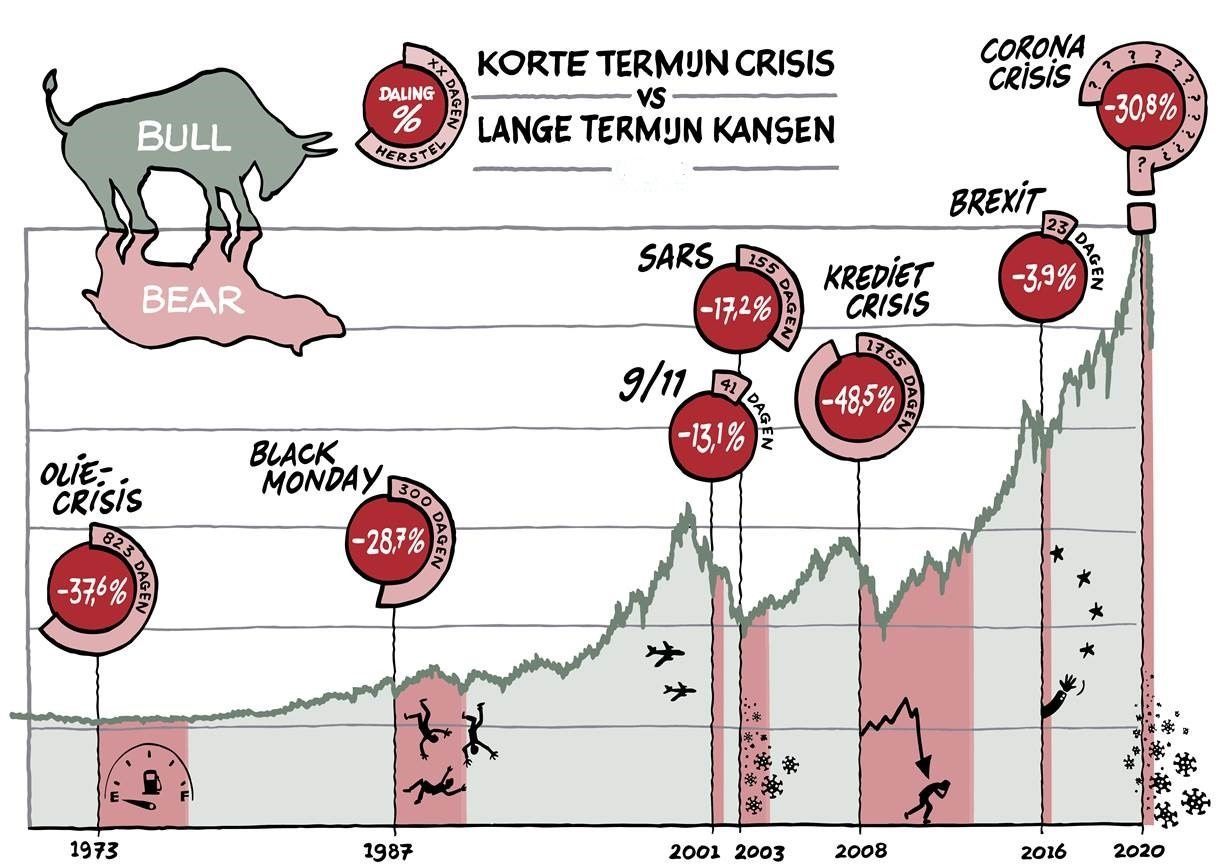

De risico’s van beleggen

Beleggen brengt risico met zich mee. Hoeveel is afhankelijk van jouw risicoprofiel. Sommige beleggingsproducten zijn minder risicovol dan andere. Hierom is het belangrijk dat je slim belegt en op de hoogte bent van de verschillende risico’s die beleggen met zich meebrengt. Bij beleggen draait het om risico en rendement. Beleggingen waarvan je een hoog rendement kunt verwachten, brengen ook een hoog risico met zich mee. Als je genoegen neemt met lagere rendementsverwachtingen, dan zijn de risico’s vaak ook lager. Maar welke keuzes je ook van plan bent om te maken, beleggen is nooit geheel zonder risico.

Vooraf risico’s beperken bij beleggen

Belangrijk is om een goede voorbereiding te treffen als je wilt gaan beleggen. Op deze manier kun je de risico’s beperken bij beleggen. Je hebt namelijk zelf veel invloed op de risico’s die je loopt. Bedenk daarom voordat je gaat beleggen wat jouw doelstellingen, mogelijkheden en verwachtingen zijn. Er zijn een aantal vragen die jij jezelf moet stellen.

- Kan je jouw geld voor een langere tijd missen? Nee? Ga dan niet beleggen!

- Ben je bereid om risico’s te lopen? Nee? Ga niet beleggen!

- Waarom wil je beleggen? Beleg je om jouw inkomen aan te vullen of juist om een vermogen op te bouwen voor later? Indien je geld voor een lange tijd kan missen en bereid bent om risico’s te lopen kan je gaan nadenken over je doel. Heb je niet genoeg vermogen en wil je dit op deze manier opbouwen of wil je “gewoon” een extra potje?

- Hoeveel ervaring heb je? Ga je voor het eerst beleggen of heb je al enige tijd ervaring?

Risico beperken door te spreiden

Het belangrijkste wat je kan doen om beleggingsrisico’s te beperken, is om je beleggingen te spreiden. Dan spreidt je namelijk ook de risico’s. Je kan beleggingen spreiden over verschillende beleggingscategorieën. Voorbeelden hiervan zijn aandelen, obligaties en vastgoed. Ook hierbinnen kan je nog spreiden. Zo kan je aandelen kopen uit verschillende sectoren of obligaties met verschillende looptijden. Bij beleggingen spelen 4 factoren een rol namelijk:

- Tijd;

- Spreiding van branche;

- Spreiding van regio;

- Renterisico.

De vier factoren worden hieronder uitgewerkt.

Tijd

Met tijd wordt bedoeld dat je de aandelen niet in 1 keer koopt en dat je het spreidt over een langere periode. Voorbeeld: als de aandelen laag staan, koop je voor €100 veel aandelen. Als de aandelen hoog staan, koop je voor €100 weinig aandelen. Als je het aankopen van de aandelen spreidt, ontwikkel je gedurende de looptijd een gemiddelde inkoopprijs. Je weet immers nooit wanneer aandelen hoog of laag staan.

Spreiding branches bij beleggen

De spreiding in verschillende branches is ook belangrijk bij beleggen. Zo kun je beleggen in een fonds waarin veel verschillende branches zitten. Als het in 1 branche slecht gaat, bijvoorbeeld in de transportbranche, gaat het in een andere sector misschien wel goed. Het is dus verstandig om gedurende een langdurige periode in veel verschillende branches te investeren. Dus niet uitsluitend in de foodsector, grondstoffenbranche, energiebranche of in vastgoed. Beleg in zoveel mogelijk branches!

Spreiding regio’s

Ook is het van belang om niet in 1 regio te investeren. Het kan immers in Europa erg slecht gaan en in Amerika erg goed. Verstandig is om gedurende lange periode in veel verschillende regio’s te investeren zoals Azië, Europa en Amerika.

Renterisico

Aan het eind van de looptijd van een obligaties zal de uitgevende instantie deze altijd weer aflossen tegen de nominale waarde, oftewel 100%. Bij een verhoging van de rente wordt de koers van de obligaties lager omdat mensen overstappen op banksparen. Daarentegen stijgt jouw uitkering op het moment dat de rente hoger wordt. Bij een verlaging van de rente wordt de koers hoger en uw uitkering lager. Door middel van obligaties dek jij jezelf dus in tegen renterisico´s. Je uitkering blijft min of meer gelijk. Of de rente nu stijgt of daalt.

Laat je adviseren

Beleggen is een goede manier om je vermogen te vergroten. Hierbij is het risico’s beperken bij beleggen belangrijk. Veel mensen gebruiken het om hun oudedagsvoorziening wat aan te vullen, of om bijvoorbeeld hun hypotheek af te lossen. Beleggen is niet geheel zonder risico’s. Als je een hoog rendement wilt, is er vaak ook een hoger risico. Daarom is het aan te raden om je te laten adviseren wanneer je denkt aan beleggen. PensioenVizier kan hierbij helpen. Bel 088 9000 900 of laat hieronder jouw gegevens achter.