Collectief pensioen of een collectieve lijfrente?

Wat is het verschil tussen een pensioen en lijfrente? Deze vraag krijgen wij vaak. Pensioen en lijfrente zijn termen die vaak door elkaar worden gehaald. Vandaar dit artikel waarin wij een en ander uitleggen.

Zowel een lijfrente als een pensioenregeling zijn oudedagsvoorzieningen van de financiële dienstverlening. Het zijn beide inkomensvoorzieningen bij overlijden of bij pensionering.

Direct naar:

- Overzicht voor- en nadelen

- Collectieve lijfrente, slecht idee!

- Collectief pensioen, top idee!

- Laat je goed adviseren!

- Contact

Het was tijdens het gesprek met PensioenVizier meteen duidelijk dat er echt werd geluisterd. Mijn mondelinge toelichting en wensen werden helder en ontspannen vertaald in een advies waar ik mee verder kan (en ga).

Collectieve lijfrente, slecht idee!

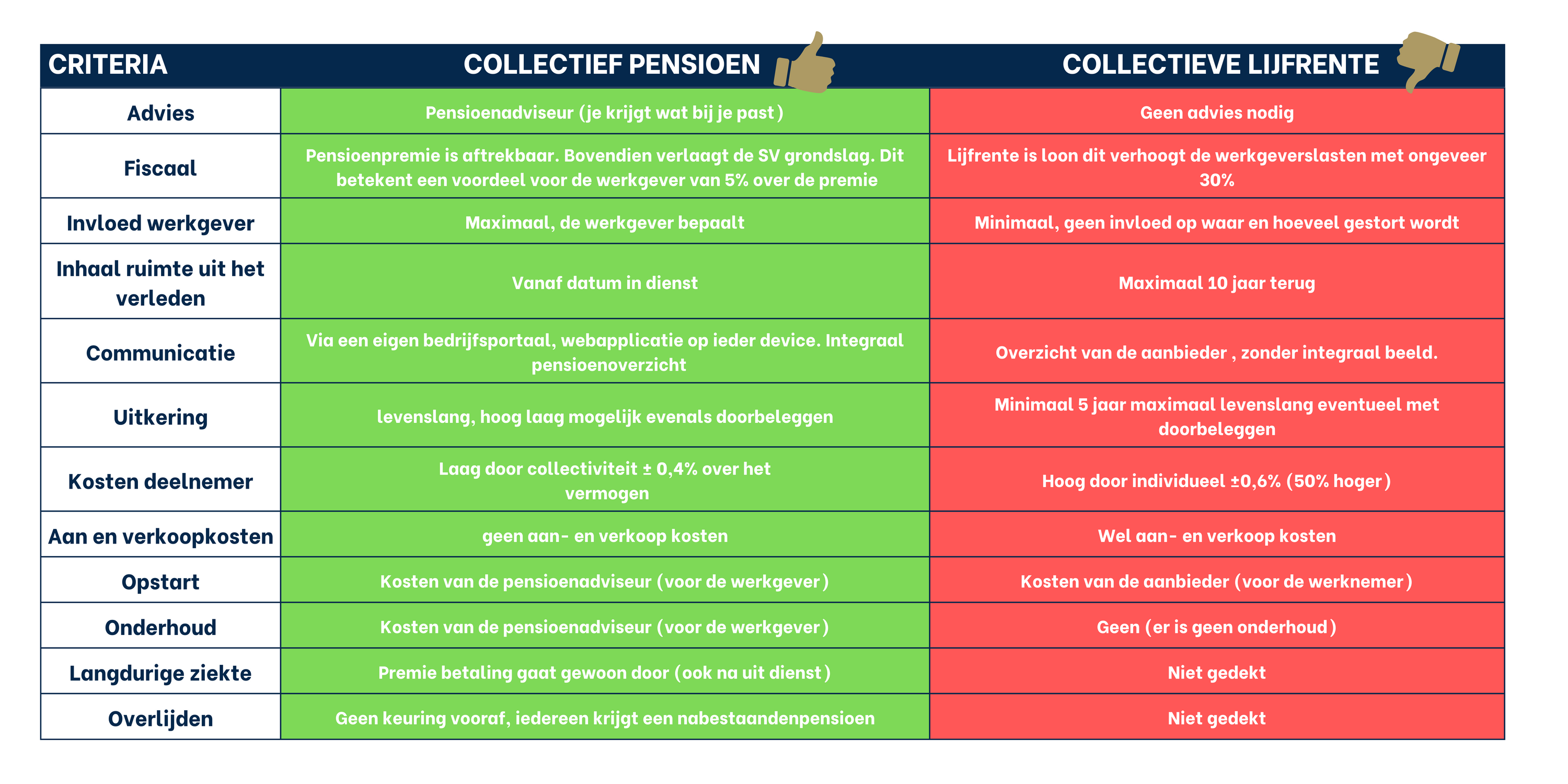

Bij een lijfrente gaat het om een individuele aanvraag, de werknemer vult dus zelf de aanvraag in; digitaal of op papier. Veel gedoe dus! Daarnaast is het bij een lijfrente zo dat, in tegenstelling tot een pensioenregeling, het nabestaandenpensioen niet/nauwelijks geregeld is. Er wordt dus wel gespaard voor later, maar niet nagedacht over risico’s.

Onduidelijkheid collectieve lijfrente

Er zijn altijd drie partijen bij betrokken; de verzekeringnemer, de verzekerde en de begunstigde. Bij een lijfrente liggen alle drie de rollen bij de aanvrager. Zo heeft de werkgever geen idee waar er ingelegd wordt maar ook geen invloed op de hoeveelheid wat een werknemer gaat sparen of spaart. Ook de inhaalruimte bij een collectieve lijfrente is veel minder, zo mag jouw werknemer maximaal 10 jaar met terugwerkende kracht inhalen. Dit is overigens wel met een maximum per inhaal jaar van € 42.108 (2026).

Doordat een lijfrente zonder advies kan, heb jij als werkgever, maar ook jouw werknemer geen idee wat ze moeten sparen. Er wordt vaak maar wat ingelegd. Hierdoor blijven de werknemers met vragen zitten, spaar ik genoeg? Hoe werkt het eigenlijk? Wat gebeurt er bij arbeidsongeschiktheid of eventueel overlijden? En naar wie gaan ze toe met die vragen? Naar de werkgever.

Artikel 3.126a Uitgaven voor inkomensvoorzieningen via een lijfrenterekening of een lijfrente beleggingsrecht

Met premies voor lijfrenten als bedoeld in artikel 1.7 eerste lid onderdeel a die dienen ter compensatie van een pensioentekort

Als bedoeld in artikel 3.124 eerste lid onderdeel a worden gelijkgesteld de bedragen die door de belastingplichtige zijn overgemaakt Naar een door hem/haar bij een bank of beleggingsonderneming als omschreven in het tweede lid aangehouden geblokkeerde rekening.

Uitkering collectieve lijfrente

Bij de lijfrente heb je een keuze. De uitkering duurt minimaal 5 jaar en maximaal levenslang. Dus 6 jaar uitkering kan ook, evenals 11 jaar. Ook is het mogelijk de lijfrente te splitsen: bijvoorbeeld bij een hoofdsom van €100.000 kan er €60.000 levenslang en €40.000 in 5 jaar uitgekeerd worden.

Lijfrente pensioen, de kosten?!

De kosten van een collectief lijfrente produkt zijn een stuk hoger, ongeveer 50%! Ook heb je aankoop -, verkoopkosten en dan nog de kosten van de aanbieder. Het is daarom niet de goedkoopste optie.

Collectieve lijfrente biedt geen risicodekking

Een van de grootste nadelen van de collectieve lijfrente is dat er geen enkel risico wordt afgedekt. Wanneer een werknemer langdurig ziek wordt, of in het ergste geval overlijdt, blijven de nabestaanden achter zonder enige financiële steun. Zo lijkt het met een collectieve lijfrente dat je denkt aan de “goede oude dag” van de werknemers, maar denk je ook aan de families?

Collectief pensioen, top idee!

Een collectieve pensioenregeling is afgestemd op de wensen van de werknemer, samengesteld door een goede pensioenadviseur. Dit goede pensioenadvies kost geld, maar je weet wel zeker dat je krijgt wat bij jouw bedrijf past. Daarnaast is de premie die je betaalt aftrekbaar, het zijn immers personeelskosten, en verlaagt de premie de SV grondslag. Dus waar een lijfrente ongeveer 30% duurder is door de werkgeverslasten is pensioen 5% goedkoper door daling van het sociaal verzekeringsloon (SV loon). Dit verschil is dus al 35% !

De werkgever bepaalt

Ook mag bij een collectief pensioen de werkgever volledig bepalen hoe de regeling er uit komt te zien. Wil je bijvoorbeeld lage kosten, hoge pensioenen of juist “groen” beleggen? Jij hebt het in de hand. Op welke manier jij de pensioenregeling inricht, is helemaal aan jou. Daarnaast is er bij een pensioenregeling een inhaalruimte vanaf de datum in dienst (in de bedrijfstak), dit kan dus ook veel meer zijn dan bij een lijfrente!

Doordat je een goede pensioenadviseur in de armen hebt genomen, hoef je nieuwe werknemers niet uit te leggen hoe, wat of waar ze moeten inleggen. Dit doen wij! Doordat wij de centrale pensioencommunicatie voeren kunnen jouw werknemers bij ons terecht voor vragen, opmerkingen of aanpassingen. Kan jij je lekker focusseren op ondernemen!

Collectief pensioen, de uitkering

Bij een pensioen is de uitkering altijd levenslang, maar er kan wel een hoog-laag constructie worden toegepast. Dit betekend dat in de eerste 10 jaar na pensionering de uitkering hoger is, omdat de werknemer in deze periode vaak leuke dingen gaat doen, een leuke campertrip of wat vaker naar de zon. Na deze eerste 10 jaar is er vaak iets minder geld nodig, omdat het uitgavepatroon op die leeftijd ook minder wordt. Hierdoor kunnen werknemers optimaal genieten van het pensioen. Let wel op! Een hoog-laag uitkering kan alleen in de verhouding 100:75.

Collectief pensioen, de kosten?!

De kosten van een bedrijfspensioen zijn een stuk lager doordat er in collectief wordt ingekocht! Dit is niet alleen voordeling voor jou, maar ook voor je werknemers. Wil je precies weten wat een pensioenregeling voor jouw bedrijf gaat kosten? Neem dan contact op!

Iedereen is gedekt bij een collectieve pensioenregeling

Een van de grootste voordelen van een pensioenregeling is dat iedere werknemer, zonder keuring, gedekt is bij het risico van overlijden of langdurige ziekte. Zo zorg je niet alleen goed voor je werknemers, maar ook voor financiële rust voor de hele familie!

Laat je goed adviseren!

Wil je echt weten wat het voordeligste is voor jou en je onderneming, lijfrente pensioen of collectieve pensioenregeling? Neem dan contact met ons op. Wij kijken naar de wensen en mogelijkheden voor jouw bedrijf. Zo weet je precies dat jij een pensioen regelt waar niet alleen jij, maar ook jouw personeel een pensioen heeft geregeld waar iedereen beter van wordt.

Pensioencommunicatie, de stap naar waarde!

Wij als pensioenadviseurs vinden het extra belangrijk om het pensioenbewustzijn al op jonge leeftijd te creëren en als werkgever speel jij hierin een essentiële rol. Onze pensioenadviseurs gaan graag met jouw personeel in gesprek om mee te denken over hun financiële planning. Alles weten over een goede pensioencommunicatie? Bekijk onze pdf over pensioencommunicatie!