Lage rente bij de banken

Tegenwoordig is de rente bij banken bijzonder laag. Sparen levert (bijna) niks meer op. Sommige banken hanteren zelfs een negatieve rente… Maar waarom zijn de rentes de afgelopen jaren zo erg gedaald? Het idee achter een lage rente is dat bedrijven eerder bereid zijn om te investeren. Daarnaast zijn consumenten bereid om meer te consumeren. Een lage rente is dus puur bedoeld om de economie te stimuleren.

Allemaal leuk en aardig maar je wilt natuurlijk wel rendement op je vermogen! Hieronder noemen wij een aantal manieren om toch rendement te maken met jouw vermogen.

Beleggen in goud

Je kan op een aantal manieren beleggen in goud. Je kan fysiek goud aankopen en je kan obligaties aankopen.

Fysiek goud aankopen

Er zijn diverse plaatsen waar je fysiek goud kunt kopen. Let wel op dat ze onder toezicht vallen van de AFM.

Je kan ook obligaties aankopen

Je neemt een aandeel in een bedrijf dat goud delft. De lening wordt gedekt door fysiek goud.

Beleggen in een fonds

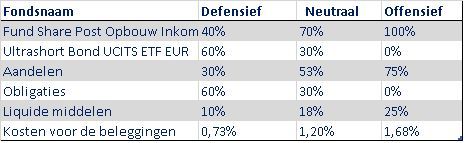

Een andere manier om rendement te maken op je vermogen, is beleggen in een fonds. Veel mensen denken dat beleggen heel erg risicovol is… Dit is enigszins waar. Echter bepaal jij zelf hoeveel risico jij wilt nemen. Zo kun je voor een defensief, neutraal en offensief profiel kiezen. Hoe hoger het risicoprofiel, hoe hoger de kans op een hoog rendement. Echter heb je bij een hoog risicoprofiel ook meer kans op een negatief rendement. Bij een laag risicoprofiel zijn de rendementen over het algemeen lager. Denk hierbij aan 3-4%.

Maar is beleggen dan echt zo risicovol als sommige mensen zeggen? Nee, dat valt reuze mee… Hoe hoger het gewenste rendement, hoe meer risico je aangaat. Echter, wat veel mensen niet direct realiseren is dat je ook kunt beleggen met een risicoprofiel dat minder risicovol is… bijvoorbeeld Neutraal of Defensief beleggen in plaats van Offensief.

Het voordeel daarvan is, is dat het risico exponentieel afneemt naarmate je voorzichtiger gaat beleggen. Zo is de risico/rendement verhouding van een belegging met een zeer defensief risicoprofiel ongeveer 1 tegenover bijna 3 bij een Offensief risicoprofiel.

Om invulling te geven aan beleggingsportefeuilles met verschillende risicoprofielen combineert Post Vermogensbeheer een beleggingsfonds met een hoog risicoprofiel (Offensief) met een beleggingsfonds met een zeer laag risicoprofiel (Zeer Defensief). Aan jou de keus en zeker interessant om als alternatief te overwegen. Zeker als je het geld dat u zou willen beleggen voor een langere termijn kunt wegzetten.

Beleggen in (Duits) vastgoed

Synvest is een vermogensbeheerder die onder andere investeert in Duits vastgoed. Het vastgoed fonds kenmerkt zich door een laag risico met een hoog rendement. Er wordt in Duitsland vastgoed aangekocht, zoals winkels en woningen.

Daarvan wordt minimaal 30% gefinancierd door het fonds en de andere maximaal 70% door een hypothecaire aanbieder. Door de lage rente is het gunstig om het op deze manier te financieren.

Synvest weet ongeveer wat de huurinkomsten en de onderhoudskosten de komende jaren zullen zijn. Dit resulteerde de afgelopen jaren in een mooi rendement van boven de 8%.

De grootte van het fonds is €260.000.000. Het is een open fonds waar je in en uit kunt stappen, behalve als het fonds onder water staat. Dan is het een gesloten fonds. De exitkosten zijn de eerste drie jaar zijn aanzienlijk, daarna zijn de exitkosten 2,5%.

Eerste hypotheek, lage rente?!

Als alternatief voor de lage spaarrente hebben zowel de Zilver Wonen Groep als het 1ste Hypotheek Fonds formules bedacht die een mogelijk alternatief zijn voor de lage spaarrente.

De Zilver Wonen Groep is gespecialiseerd in woningbeleggingen in Nederland voor particuliere en professionele investeerders. Ter financiering van de woningaankopen werkt de Zilver Wonen Groep niet met banken maar met beleggers.

Deze beleggers krijgen dan dezelfde zekerheid die normaliter de bank zou krijgen. Het recht van 1e hypotheek op de Nederlandse woningportefeuille. Als instrument wordt gebruik gemaakt van gedekte obligaties. Het resultaat: een solide belegging met een vaste rente van 3% en een maximale bonusrente van 2%. Niet spannend, maar wel zeker.

CORUM

CORUM (2011) is uitgegroeid tot een van de Europese marktleiders in vastgoedbelegging. Dit is bovenal te danken aan de beleggingsstrategie van de vastgoedbelegger, CORUM. Zij profiteren van stabiele huurinkomsten, dankzij een spreiding over verschillende vastgoedtypen in verschillende landen.

Door deze tactiek beheert CORUM ruim € 2 miljard in commercieel vastgoed. De fondsen CORUM Origin en CORUM XL weerspiegelen het succes van deze strategie. Zo heeft CORUM Origin – opgericht in 2012 – ieder jaar een bruto dividendrendement boven de 6% gerealiseerd, met zelfs 8,7% in 2018 (inclusief 1,42% aandelenwaardestijging). En CORUM XL uit 2017, met activa binnen én buiten de eurozone en recent ook gelanceerd in Nederland, sloot 2018 af met een bruto rendement van maar liefst 10,07% (inclusief 2,6% aandeelwaardestijging). CORUM innoveert continu ten dienste van zijn beleggers. Zo keert het bedrijf het inkomen uit hun belegging maandelijks aan je uit, heb je de mogelijkheid om je inkomsten in nieuwe aandelen te herbeleggen en kun je in je eigen tempo sparen middels een geplande maandelijkse betaling vanaf € 50 (Corum.nl).