Fiscaal optimaal salaris

Hoeveel salaris geef je jezelf en wat is een fiscaal optimaal salaris ? Je bent directeur van je eigen B.V. en staat op de loonlijst. De vraag is nu: hoeveel salaris ga je jezelf geven?

Belangrijk is natuurlijk hoeveel je elke maand nodig hebt, maar je kunt ook kijken wat fiscaal het meest voordelig is. Zelfs de Belastingdienst heeft bepaalde ideeën over wat je moet verdienen -gebruikelijk loon DGA in 2024 is €56.000.

Direct naar

- Fiscaal optimaal salaris berekenen

- Wat vindt de Belastingdienst van jouw salaris?

- Gebruikelijke loonregeling

- Fiscaal optimaal salaris en gebruikelijk loon

- PensioenVizier voor ondernemers en ondernemingen

- Contact

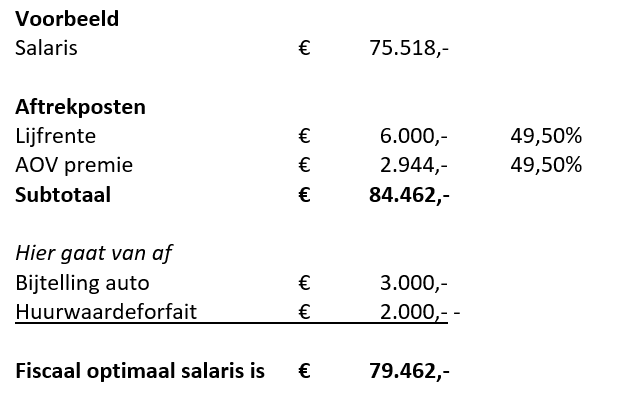

Fiscaal optimaal salaris berekenen

Het fiscaal optimaal salaris voor 2024 is €75.518 + alle aftrekposten. Bij een salaris van meer dan €75.518 ga je 49,50% belasting betalen. Dit betekent automatisch dat door de aftrekposten op te tellen bij €75.518, je de aftrekposten aftrekt tegen 49,50% en je salaris maar tegen maximaal 36,97% wordt belast.

Het percentage van de maximale hypotheekrenteaftrek is inmiddels verlaagd van 49,50% naar 36,97%. Dit zou eerst geleidelijk gebeuren in stapjes van 0,5 % per jaar, wat neerkomt op bijna 15 % in 30 jaar.

In het regeerakkoord van Rutte 3 is besloten om de hypotheekrenteaftrek versneld af te bouwen. Vanaf 1 januari 2023 is dit dus 36,93% en in 2024 36,97%

Heb je meer nodig dan het fiscaal optimaal salaris, dan kun je dividend aan jezelf uitkeren. Indien je nog pensioen in eigen beheer hebt, denk dan wel aan de uitkeringstoets.

Over een dividend uitkering tot € 395.000 ben je 15% belasting verschuldigd. Over het bedrag daarboven ben je 25% belasting verschuldigd.

Wat vindt de Belastingdienst van jouw salaris?

De Belastingdienst wil dat je jezelf een zo hoog mogelijk salaris geeft: hoe hoger het loon hoe meer loonbelasting je betaalt. De Belastingdienst wil niks van een fiscaal optimaal salaris weten! Echter, gaat het de Belastingdienst om het voorkomen van misbruik. Het gaat dan om ‘misbruik’ in de vorm van jezelf geen (of een heel laag salaris) toekennen terwijl je B.V. prima resultaten haalt.

Je hebt dan een goed draaiende onderneming én je vraagt diverse toeslagen en uitkeringen aan. Dat is niet de bedoeling. Daarom heeft de wetgever vastgesteld dat een directeur grootaandeelhouder, dit is iemand die 5% of meer van de aandelen in een BV bezit, zichzelf een ‘gebruikelijk’ salaris moet toekennen.

Gebruikelijke loonregeling

Volgens de wet bedraagt een gebruikelijk loon minimaal €56.000 (2024) per jaar. Het loon moet hoger worden als je mensen in dienst hebt die meer verdienen. Je salaris moet dan minimaal even hoog zijn als het salaris van de meest verdienende werknemer in je onderneming. Tenzij deze werknemer over uitzonderlijke capaciteiten beschikt die je zelf niet hebt.

Daarnaast moet je salaris aansluiten met het loon dat je ergens anders in loondienst had kunnen verdienen bij het verrichten van vergelijkbare werkzaamheden. Verder geldt er voor zelfstandige beroepsbeoefenaren een aparte regeling die door de rechter is vastgesteld om het gebruikelijk loon te bepalen. Deze regeling is de zogenoemde ‘afroommethode’. De afroommethode komt kort gezegd op het volgende neer: Iemand die zelf zijn omzet verdient, dus zonder bijdrage van personeel of overige ondernemers, moet een substantieel deel van deze omzet aan zichzelf als salaris uitbetalen. Deze omzet ligt ongeveer tussen de 60% tot 70% van de winst voor aftrek arbeidskosten.

Fiscaal optimaal salaris en gebruikelijk loon

Volgens de fiscus moet het loon van de DGA gebruikelijk zijn voor de werkzaamheden die zij verrichten. Wettelijke regels geven aan dat de DGA het hoogste bedrag moet nemen van de onderstaande opties:

- 75% van het loon van een werknemer in de ‘meest vergelijkbare dienstbetrekking’ als de dga;

- Het loon van de meestverdienende werknemer van de organisatie of van een verbonden vennootschap;

- €56.000.

Een DGA mag wel een lager loon hanteren dan €56.000, maar dan moet aannemelijk worden gemaakt dat dit gebruikelijk is voor de uit te voeren werkzaamheden.

Door deze regels is het voor de Belastingdienst makkelijker om aan te tonen dat het loon van een directeur grootaandeelhouder te laag is. Het is daarom belangrijk om te kijken of je salaris nog voldoet aan de nieuwe regels.

Wil je weten wat jouw fiscaal optimale salaris is? Of meer informatie ontvangen over de nieuwe gebruikelijk loonregeling? Neem dan contact met ons op via 088-9000900 of via het contactformulier.

PensioenVizier voor ondernemers en ondernemingen

PensioenVizier specialiseert zich in pensioen en financiële planning voor ondernemers en ondernemingen. We zijn al sinds 1 maart 2003 iedere dag bezig met pensioen. We hebben al meer dan 15.000 adviezen uit mogen brengen voor jong en oud. Wij denken mee met onze relaties over individueel en collectief pensioen. Kenmerken van ons advies zijn dat we voldoen aan de wetgeving, integer handelen en uiteraard staat het belang van onze klant hierbij voorop.

Kunnen wij jou ergens mee helpen? Vul dan het onderstaande formulier in, dan nemen wij zo snel mogelijk contact met je op!