De omkeerregel

Regelmatig vragen mensen zich af of zij niet beter gewoon zelf kunnen sparen in plaats van pensioen opbouwen. Maar pensioen levert vaak meer op dan gewoon sparen, omdat de overheid meebetaalt. Als je spaart voor je pensioen, verleent de overheid uitstel van belastingbetaling. Het alleen maar uitstellen van belastingbetaling levert echter geen voordeel op. Het wordt pas interessant als je uiteindelijk door uitstel een lager belastingtarief hoeft te betalen.

Voorwaarden

Om gebruik te kunnen maken van de omkeerregel voor werkgeverspensioen, moet je aan een aantal voorwaarden voldoen.

- Het werkgeverspensioen moet zijn toegezegd door een werkgever aan werknemer. Zelfstandigen of mensen zonder werk kunnen dus geen werkgeverspensioen opbouwen.

- Het werkgeverspensioen moet worden uitgevoerd door een instantie die hiervoor een vergunning heeft gekregen, meestal een pensioenfonds of verzekeraar. Alleen DGA´s hebben de mogelijkheid een pensioen in eigen beheer op te bouwen.

- Het werkgeverspensioen mag aan het begin van de uitkeringsfase niet hoger zijn dan 100% van het laatst verdiende salaris.

Maximaal fiscaal sparen

De overheid heeft ook een maximum gesteld aan hoeveel er fiscaal gespaard mag worden. Hierboven geldt de omkeerregel niet en loop je risico op een boete en extra betalingen. Voldoe je niet aan de eisen van het werkgeverspensioen? Dan kun je een lijfrente opbouwen. Dit mag tot het jaar waarin je AOW-gerechtigde wordt en er sprake is van een pensioentekort. Met de jaarruimte wordt het bedrag bepaald dat gebruikt mag worden voor het opvullen van het pensioentekort. Wanneer er over meerdere jaren niet optimaal gebruik is gemaakt van de jaarruimte, mag je de reserveringsruimte gebruiken

Voordeel omkeerregel

Het belastingtarief in Nederland is gebaseerd op het progressieve schijventarief en kent een lager tarief voor 67-plussers. Zij betalen geen premies volksverzekeringen voor de AOW en hebben daardoor een lagere belastingdruk in de eerste twee schijven. De hoogste twee schijven zijn gelijk aan die van jongere belastingplichtigen.

Nadeel omkeerregel

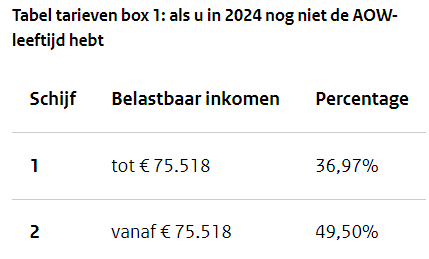

In veel gevallen resulteert het gebruik maken van de omkeerregel dus in een belastingvoordeel. Er zijn echter situaties denkbaar waarin de omkeerregel nadelig kan uitpakken. Denk daarbij aan mensen met hoge inkomens, waarbij het fiscale inkomen nu is verlaagd door bijvoorbeeld hypotheekrenteaftrek, maar de pensioenopbouw over het volledige inkomen is genoten. In die situatie kan het zijn dat het voordeel van de omkeerregel, de premieaftrek, tegen 36,97% plaats vindt, terwijl de uitkering straks tegen 49,50% is belast. Dan levert pensioen uitsluitend een nadeel op en een hoop regels waar je rekening mee moet houden. Over werkgeverspensioen hoef je in de opbouwfase geen belasting te betalen. Het maakt daarbij niet uit of de werkgever of de werknemer de pensioenpremie betaalt.